2018, Attention tout va bien !

21 Janvier 2018

La reprise cyclique qui s’est dessinée en 2017 devrait se poursuivre en 2018, même si l’essentiel de la phase d’accélération est peut-être derrière nous. Le FMI vient ainsi de relever ses projections de croissance mondiale 2018 à 3.7% (après 3.6% en 2017), soit le rythme le plus fort depuis 2011. Cette croissance reposera sur la combinaison unique d’une expansion de la masse monétaire mondiale (malgré la normalisation de la politique monétaire US), d’une reprise économique synchronisée et d’une inflation contenue. Au final, l’environnement reste favorable aux actions européennes dont le principal moteur de performance devrait rester la croissance des résultats, orientés à la hausse pour la première fois depuis 6 ans

Europe – La renaissance : cette région constitue en effet LA bonne surprise (hors UK) des économistes qui tablaient sur une croissance de seulement 0.5% début 2017. Elle devrait finalement s’établir à +2.2%. Cette reprise cyclique est d’autant plus remarquable qu’elle tend à s’élargir à l’ensemble des économies de la zone, d’où le terme de reprise « synchronisée ». Elle repose sur la demande domestique et un environnement mondial porteur. A l’arrivée, on constate un net rebond de l’investissement dans la quasi intégralité des pays de la zone ce qui est un très bon signe structurel. Plusieurs éléments laissent penser que le rythme de croissance ne va pas faiblir en 2018 : 1) Les PMI (indices de confiance des entreprises) poursuivent leur rebond notamment sur les 2 derniers mois de l’année, 2) Les réformes structurelles sont enfin amorcées (cf. France), 3) Le risque politique s’est sensiblement affaibli, l’agenda politique de 2018 sera beaucoup moins chargé que celui de 2017, la construction de l’Union Européenne semble s’être remise en marche, avec à sa tête le couple franco-allemand.

USA – Le pire semble avoir été évité : Le cycle vieillit et entame sa 9ème année. Mais le risque de récession semble écarté. Les dernières estimations des FED régionales laissent

penser que la croissance restera à moyen terme au-dessus des 3% en rythme annualisé. Les marges des entreprises continuent de s’améliorer grâce à la faible progression des salaires, malgré le plein

emploi, et à la dépréciation du dollar. Même s’il est encore trop tôt pour évaluer son impact, la réforme fiscale pourrait rajouter entre 0,1 et 0,5% de croissance supplémentaire.

Émergents – Le creux de la vague est derrière nous : Au Brésil, quelques secteurs cycliques tels que l’énergie, la consommation ou l’industrie se redressent après une série de réformes menées ces 2 dernières années. Tout comme la Russie, le Brésil est sorti de deux années de récession, avec des croissances économiques attendues à 2% en 2017 et 1.7% en 2018. De son côté, la Chine réussit à convaincre le marché que son nouveau modèle de croissance économique lui permettra d’éviter une baisse trop importante de sa croissance (‘’hard landing’’). Son expansion économique repose de plus en plus sur la consommation domestique et l’introduction d’un modèle d’entreprise d’état qui permet de gérer de nombreux déséquilibres économiques. La petite accélération de la croissance T4 (+6.8%) couplée à une production industrielle robuste (+6.2% en décembre) laissent penser que l’objectif d’une croissance supérieure à 6.5% sera également atteint en 2018. Après 4 années de baisse, les résultats des entreprises ont dépassé les prévisions pour la première fois en 2017 et devraient croitre de 15% en 2018.

Marchés – N’oublions pas les risques : Alors oui, tout va bien dans le meilleur des mondes mais justement, les marchés s’en rendent bien compte et ont du mal à dépasser certains niveaux. La moindre mauvaise nouvelle pouvant faire dégringoler les cours, d’autant plus que certains risquent demeurent :

- La désynchronisation des politiques monétaires : La FED a commencé à réduire la taille de son bilan, alors que la BCE maintient une politique quantitative très accommodante.

- Une accélération rapide et durable de l’inflation : Un rebond en 2018 n’est pas exclu, notamment aux US, il faut surveiller de très près l’évolution de l’inflation nord-américaine, dont une normalisation trop rapide pourrait conduire à un resserrement monétaire qui pèserait sur les actifs risqués.

- Les tensions géopolitiques au Royaume Uni : au Moyen-Orient et en Corée du Nord peuvent encore perturber les marchés.

- Formation de bulles : Neymar a été transféré au PSG pour 220m€, le Salvator Mundi de Leonard de Vinci a été adjugé pour 400m$, devenant le tableau le plus cher jamais vendu, la capitalisation totale des crypto-monnaies a été multipliée par 15 pour atteindre 500Md$… Les Banques Centrales inondent le système financier de liquidités qui conduisent (en autres) à la formation de ces bulles…

Conclusion – Difficile de prévoir aujourd’hui la direction que prendront les marchés, mais il est fort probable que la volatilité augmentera, c’est-à-dire que les mouvements à la hausse comme à la baisse seront importants. C’est pourquoi il sera primordial en tant qu’investisseur de rester vigilent mais aussi de garder son sang-froid afin d’éviter toute panique et ainsi profiter des opportunités qui pourront se présenter. Grâce à leur importante diversification les portefeuilles Némo Capital vous permettront de traverser ces périodes chahutées en atténuant les baisses de marchés et en captant une partie des hausses.

- Nicolas Bonasso -

2017, l'année de la CIA ?

15 Janvier 2017

Rassurez-vous, pas de théorie du complot, ni de scénario de film d’espionnage :-)

CIA : cet acronyme qui décrit normalement l'agence des services secrets américains signifie pour nous : Croissance, Inflation et Actions. C'est peut être le tiercé gagnant pour l'investisseur prêt à prendre des risques en 2017, notamment sur l’Europe. Les rencontres récentes avec les sociétés européennes et les principaux gérants d’actifs se soldent toutes par un constat saisissant : les entreprises améliorent leurs résultats et toutes les zones du monde vont enregistrer une croissance soutenue.

Croissance – Les derniers indices de confiance aux quatre coins du monde ont affiché des santés excellentes ! Etats-Unis, Chine, France, Allemagne et même Royaume Uni, tous ces pays font état d’un optimisme surprenant, tant au niveau des investisseurs que des consommateurs. Par ailleurs, toutes les zones du globe devraient enregistrer une croissance de leur PIB en 2017 et en 2018, comme le montre le tableau ci-dessous :

Du côté des entreprises, le message est clair : bien gérées, restructurées, bénéficiant de coût de financement historiquement bas, les sociétés ont grandement amélioré leurs leviers financier et opérationnel. Elles n'attendent plus qu'une chose : l’augmentation de leur chiffre d'affaires soit par le volume, soit par les prix… ça tombe bien !

Inflation – Car là aussi la remontée des prix est perceptible partout dans le monde… Les prix à la consommation sont fortement influencés par les coûts de production et ces derniers remontent partout. En Chine (1er producteur mondial) les coûts de production ont augmenté de 5,5% sur 1 an, aux Etats-Unis la pression salariale atteint 4%, en Allemagne les indices d’inflation se rapprochent petit à petit de l'objectif de la BCE (2%). Dans un premier temps cette hausse était alimentée par une remontée des cours des matières premières, mais plus maintenant. En effet nous constatons que toutes les composantes se redressent : loyer, alimentation, coût d’assurance, immobilier, salaire… ce qui constitue une excellente nouvelle.

Actions – Effectivement, la remontée des prix ainsi que la remontée des taux traduisent une normalisation de l’économie. Auparavant il était très compliqué pour un acteur économique d’investir dans un environnement de taux négatifs et de stagnation des prix. Ce n’est plus le cas aujourd’hui, d’où la confiance affichée des entreprises depuis ces derniers mois. Ce phénomène va donc amener plus de visibilité et inciter les investisseurs à prendre plus de risque. Or, un des meilleurs moyens de profiter de ce mouvement est d’investir dans des actions de sociétés industrielles ou d’entreprises décotées. Ce sont elles qui seront les plus sensibles au cycle économique et qui offriront un meilleur potentiel de revalorisation.

Conclusion – Il est aujourd’hui primordial pour tout épargnant de prendre en compte ce nouvel appétit pour le risque. Évidemment des craintes subsistent : efficacité des mesures de l'administration Trump, réformes structurelles à mener en Europe et montée des extrêmes... Mais comme évoqué dans notre dernière note, ces risques politiques ne pourront pas effacer une réalité économique qui a rarement été aussi favorable. C’est pourquoi nous avons décidé de remonter légèrement notre niveau de risque sur nos portefeuilles Némo Moyen Terme et Némo Long Terme, en augmentant notre exposition aux actions (notamment européennes et de type "value").

- Nicolas Bonasso -

Bourse - 1er trimestre chahuté mais bonne résistance des portefeuilles Némo

8 Avril 2016

Le premier trimestre 2016 a été marqué par la crainte d'une éventuelle récession aux Etats-Unis et par l’incertitude entourant la Chine. Mais le message rassurant des banques centrales et l’amélioration des statistiques sous-jacentes ont rassuré les marchés et ont provoqué un rebond significatif. Rétrospectivement le trimestre peut clairement être scindé en deux phases distinctes. Il a débuté dans un contexte d’aversion au risque provoquée par les inquiétudes sur la croissance mondiale (USA et Chine en particulier). Un tournant décisif est survenu après un solide rebond des statistiques américaines (ventes de détail mi-février), rassurant les marchés sur le fait que l’économie américaine n’était pas confrontée à une récession imminente. Dans le même temps la Chine publiait des chiffres démontrant une stabilisation économique et monétaire ce qui a contribué à générer un rebond des actifs mondiaux les plus risqués (marchés actions et high yield) sans toutefois parvenir a résorber complètement la baisse du début d’année. Le CAC 40 perd en effet 6% sur la période.

Le baril de brut a lui aussi suivi un mouvement de "yoyo" lors de ces 3 derniers mois. L'Arabie saoudite ayant effrayé les opérateurs avec sa volonté de conserver sa part de marché en continuant d'alimenter le marché sans restriction, au point de provoquer une chute des cours aux alentours des 27 dollars... Le baril finira finalement à 40 dollars à la fin du mois de mars, les intervenants étant là encore rassurés par des perspectives honorables de croissance mondiale. Pendant cette période d'incertitude extrême, l'or a joué à plein son rôle de valeur refuge affichant une progression de près de 15% sur le trimestre.

Les politiques divergentes des banques centrales ont profité au dollar et aux obligations européennes. En effet, en l'espace de quelques semaines la FED augmentait ses taux (fin décembre) tandis que la BCE les abaissait (début mars) ; la devise américaine en a bien évidemment profité. D'autre part, jouissant de taux européens en baisse, les obligations européennes d'états et ‘’investment grade’’ se sont très bien comportées. Géographiquement parlant, ce sont les zones les plus touchées en 2015 qui ont observé un rebond technique majeur : le Brésil et la Russie notamment. Du côté des secteurs ce sont les valeurs financières qui ont le plus souffert de l'artillerie lourde de la BCE et des incertitudes sur le PIB mondial. Dans une moindre mesure les valeurs technologiques particulièrement plébiscitées ces dernières années ont fait l'objet d'importantes prises de bénéfices.

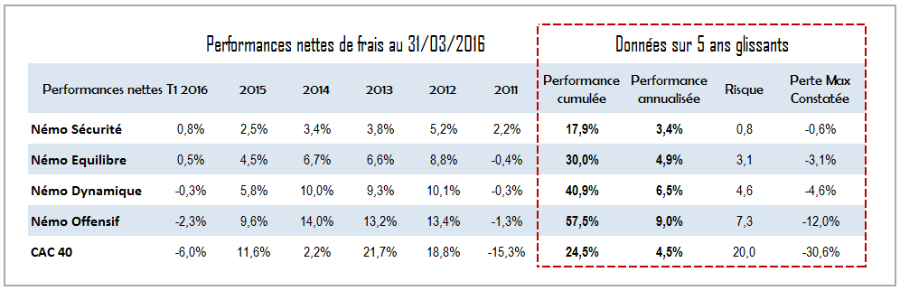

Dans ce contexte compliqué les portefeuilles Némo Capital ont fait état d’une excellente résistance du fait de leur positionnement peu risqué en phase de baisse. Ci-après les performances des différents portefeuilles.

Difficile de prévoir aujourd’hui la direction que prendront les marchés, mais il est fort probable que la volatilité restera à un niveau élevé, c’est-à-dire que les mouvements à la hausse comme à la baisse seront importants. Les investisseurs devront faire face à plusieurs sujets à l’issue incertaine, comme la sortie de la Grande Bretagne de l’Union Européenne, le ralentissement de la croissance chinoise, la crise des migrants en Europe et les tensions géo-politiques au Moyen-Orient. Les opinions divergentes de la FED et de la BCE risquent également de semer quelques doutes dans la tête des intervenants.

Toutefois, se concentrer sur ces mauvaises nouvelles ne serait pas judicieux, car à l’échelle des entreprises le moral est bon. Les sociétés américaines et européennes ont publié des résultats 2015 satisfaisants et observent un climat des affaires relativement serein. C’est pourquoi il sera primordial en tant qu’investisseur de garder son sang froid afin d’éviter toute panique et ainsi profiter des opportunités qui pourront se présenter. Forts de leur importante diversification, les portefeuilles de Némo Capital vous permettront de traverser ces périodes chahutées en atténuant fortement les baisses et en captant une partie des hausses.

- Nicolas Bonasso -

Bilan des marchés financiers en 2015

15 Janvier 2016

L’année 2015 n’a pas été de tout repos pour les marchés internationaux. Pour la première fois depuis 2011 les bourses mondiales enregistrent un bilan négatif. L’indice MSCI World perd en effet 1,41%. Après un premier trimestre record où tous les feux étaient au vert, notamment en Europe (taux d’intérêt bas, euro en baisse et pétrole bon marché), les investisseurs ont ensuite dû faire face, à une série d’évènements moins réjouissants.

C’est tout d’abord une chute puis une remontée brutale des taux 10 ans allemands qui va entraîner un krach obligataire en avril. Puis le risque d’une faillite de la Grèce en juin ne fait qu’accroître la peur des investisseurs. En Août, c’est la Chine qui dévalue sa monnaie et provoque la panique sur les marchés avec une volatilité jamais vue depuis 2011 (lors du lundi noir du 24 Août, Wall Street perd 8%...). En Septembre, la banque centrale américaine aurait pu rassurer les investisseurs en remontant ses taux, mais malgré des fondamentaux nationaux solides (investissements en progression, chômage au plus bas) elle ne le fait pas en raison de l’incertitude de la croissance chinoise et repousse son action à la fin de l’année. Pour finir c’est la BCE qui déçoit en décembre en annonçant un programme de soutien moins important que prévu. Ajoutons à cela la remontée du dollars handicapant l’économie américaine ainsi que la chute du prix du pétrole qui a été fatale à certains pays producteurs comme le Vénézuela ou le Brésil.

Ce cocktail d’incertitudes aura eu raison des marchés mondiaux en cette année 2015. Et bien que l’horizon ne semble pas s’éclaircir : interventionnisme inefficace des banques centrales, taux d’intérêts à des niveaux plancher et pays entiers ébranlés par la crise des matières premières, nous pensons que 2016 offrira quelques belles opportunités d’investir au regard des valorisations de certains actifs qui apparaissent bon marché.

- Nicolas Bonasso -